Die steuerliche Betrachtung der betrieblichen Krankenversicherung

Mit der betrieblichen Krankenversicherung binden Sie Mitarbeiter durch proaktive Gesundheitsförderung und die Übernahme umfassender medizinischer Leistungen an Ihr Unternehmen. Doch welche steuerlichen Aspekte gilt es zu beachten? Wir sagen Ihnen, worauf Sie bei Einführung einer betrieblichen Krankenversicherung in Ihrem Unternehmen achten sollten.

Inhaltsverzeichnis

Die betriebliche Krankenversorgung als attraktiver Benefit – aber wie sieht es steuerlich aus?

Die betriebliche Krankenversicherung als Betriebsausgabe

Barlohn vs. Sachlohn: Der Schlüssel zur korrekten Versteuerung

Pauschalversteuerung nach §40 EStG

Pauschalversteuerung nach §37b EStG

Steuerfreie Gesundheitsförderung oder betriebliche Krankenversicherung: Wo liegt der Unterschied?

Die betriebliche Krankenversorgung als attraktiver Benefit – aber wie sieht es steuerlich aus?

Die gesundheitlichen Vorteile liegen auf der Hand. In unserem Ratgeber „Was ist eine betriebliche Krankenversicherung?“ haben wir bereits ausführlich alle Pluspunkte beschrieben. Doch nur mit der richtigen steuerlichen Gestaltung entfalten Sie auch betriebswirtschaftlich das volle Potential der betrieblichen Krankenversicherung. Im Folgenden beleuchten, wie Sie Ihre neue Versicherung optimal steuerlich verbuchen.

Die betriebliche Krankenversicherung als Betriebsausgabe

Die gute Nachricht für Sie als Arbeitgeber lautet: Die Beiträge zur betrieblichen Krankenversicherung können Sie grundsätzlich als Betriebsausgabe absetzen und damit Ihre Unternehmenssteuerlast im Rahmen halten. Die steuerliche Absetzbarkeit gilt sowohl für Mitarbeiterbeiträge als auch für Ihre eigenen als Geschäftsführer oder Firmeninhaber.

Barlohn vs. Sachlohn: Der Schlüssel zur korrekten Versteuerung

Die Unterscheidung zwischen Bar- und Sachlohn ist bei der steuerlichen Einordnung der betrieblichen Krankenversicherung unabdingbar. Behandeln Sie Ihre neue Versicherung fälschlicherweise als Barlohn, unterliegt der Versicherungsbeitrag der Steuer- und Sozialversicherungspflicht. Damit das nicht passiert, sollten Sie die betriebliche Krankenversicherung als steuerlich vorteilhaften Sachlohn behandeln.

Eine Versorgungsordnung schafft hier klare Rahmenbedingungen. Sie dokumentiert die Beiträge als Zusatzleistung unabhängig von Gehalt. Außerdem wird darin festgelegt, wer teilnimmt, welche Leistungen enthalten sind und wie die Finanzierung aussieht. Ohne eine Versorgungsordnung kann es sein, dass das Finanzamt die betriebliche Krankenversicherung als Barlohn einstuft, was Folgen für Ihre Steuer- und Sozialausgaben hat. Gerade weil eine Versorgungsordnung klare Rahmenbedingungen schafft und alle Beiträge als Zusatzleistung transparent dokumentiert, gewinnen auch Abläufe in anderen Branchen durch eindeutige Prozesse an Bedeutung. Einen guten Einblick, wie beispielsweise digitale Zahlungswege und Bonusstrukturen im Freizeitbereich geregelt und bewertet werden, bietet die Seite https://mirpurgeneralhospitalbd.com/list-of-e-wallet-casinos-in-australia/.

Wer die Versorgungsordnung aufsetzt:

In der Regel erstellen Sie als Arbeitgeber die Versorgungsordnung – in Abstimmung mit Ihrem Steuerberater oder einem Experten für betriebliche Krankenversicherungen. Sie muss klar, eindeutig und für alle Mitarbeitenden verständlich formuliert sein.

Der Vorteil des Sachlohns: Im Gegensatz zum Barlohn, der direkt versteuert und verbeitragt wird, bietet der Sachlohn Ihren Mitarbeitern einen attraktiven Mehrwert, ohne dass sich Ihre Lohnkosten unnötig erhöhen. Wichtig hierbei ist die Einhaltung der monatlichen 50€-Freigrenze. So bleiben die Beiträge steuer- und sozialversicherungsfrei.

|

Merkmal

|

Barlohn

|

Sachlohn

|

|

|---|---|---|---|

|

Form der Vergütung

|

Geldzahlung

|

Sachleistungen oder geldwerter Vorteil

|

|

|

Steuerliche Behandlung

|

Steuer- & Sozialabgaben

|

Oft steuerbegünstigt oder steuerfrei (bis zur 50-Euro-Freigrenze)

|

|

|

Beispiele

|

Bruttogehalt, Boni

|

Tankgutscheine, Firmenwagen, Jobrad, betriebliche Krankenversicherung

|

|

Die 50€-Freigrenze: Wann die betriebliche Krankenversicherung steuer- und sozialversicherungspflichtig wird

Zentraler Aspekt bei der steuerlichen Behandlung der betrieblichen Krankenversicherung ist die sogenannte 50€-Freigrenze für Sachbezüge gemäß § 8 Abs. 2 Satz 11 EStG. Diese Regelung besagt, dass Sachbezüge – und dazu gehören auch die Beiträge zur betrieblichen Krankenversicherung – bis zu einem Wert von 50€ pro Monat steuer- und sozialversicherungsfrei sind.

Falls der monatliche Beitrag 50€ übersteigt, wird er steuer- und sozialversicherungspflichtig. Dabei handelt es sich nicht nur um den Teil, der über die 50€-Marke hinausgeht, sondern den gesamten Betrag. Diese Überschreitung führt zu erhöhten Ausgaben.

Zur Vermeidung der Steuer- und Sozialversicherungspflicht besteht die Alternative der Pauschalversteuerung gemäß § 40 EStG oder § 37b EStG. Es gibt also 2 Versteuerungsvarianten, die beide voraussetzen, dass die betriebliche Krankenversicherung vom Mitarbeiter lediglich als Sachlohn, nicht als Barlohn, in Anspruch genommen wird.

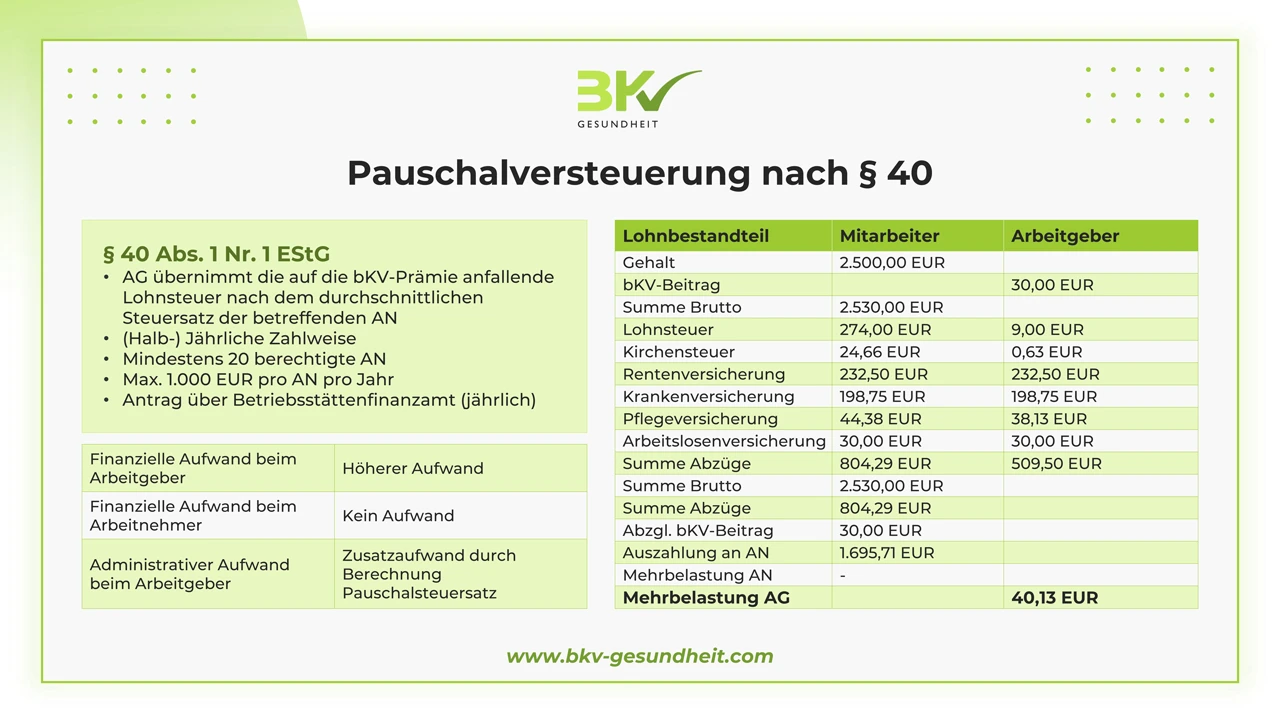

Pauschalversteuerung nach §40 EStG

Bei der Pauschalversteuerung nach §40 EStG wäre eine jährliche Entrichtung optimal. In dem Fall liegen sie als sonstiger Bezug beim Arbeitnehmenden vor, der sozialversicherungsfrei ist. Bitte beachten Sie, dass hier lediglich bis 1.000€ pro Mitarbeitenden im Kalenderjahr möglich sind und diese Option nur auf eine hohe Anzahl an Mitarbeitenden anwendbar ist. Die Berechnung des Pauschalsteuersatzes übernimmt ein Steuerberater, wodurch ein geringer Verwaltungsaufwand entsteht. Die Versteuerung muss beim Finanzamt beantragt werden.

Eine Firma bietet ihren 50 Mitarbeitenden eine betriebliche Krankenversicherung mit einem Jahresbeitrag von 900€ pro Person. Der Beitrag übersteigt die 50€-Freigrenze monatlich (900€ / 12 = 75€). Deshalb wird die Pauschalversteuerung nach §40 EStG genutzt.

Der geldwerte Vorteil bleibt sozialversicherungsfrei, denn §40 EStG wird angewendet. Die Pauschalsteuer trägt der Arbeitgeber und kann sie als Betriebsausgabe geltend machen. Die 1.000€-Grenze (§40 EStG) wird nicht überschritten

itnehmer fallen keine zusätzlichen Abgaben an. Die Leistungen der betrieblichen Krankenversicherung bleiben steuerfrei für ihn. Auch für den Arbeitgeber besteht lediglich ein geringer Verwaltungsaufwand, da die Pauschalsteuer einmalig über die Lohnsteueranmeldung abgeführt wird.

Unser Tipp

Der Durchschnittssteuersatz für die Pauschalversteuerung nach §40 EStG muss jedes Jahr neu ermittelt werden. Achten Sie deshalb darauf, diese Berechnung jährlich zu aktualisieren, um steuerliche Fehler zu vermeiden.

Die 900€ bleiben sozialversicherungsfrei, denn §40 EStG wird angewendet. Die Pauschalsteuer von 270€ trägt der Arbeitgeber und kann sie als Betriebsausgabe geltend machen. Die 1.000€-Grenze (§40 EStG) wird nicht überschritten (900€ < 1.000€).

Für den Arbeitnehmer fallen keine zusätzlichen Abgaben an. Die Leistungen der betrieblichen Krankenversicherung bleiben steuerfrei für ihn. Auch für den Arbeitgeber besteht lediglich ein geringer Verwaltungsaufwand, da die Pauschalsteuer einmalig über die Lohnsteueranmeldung abgeführt wird.

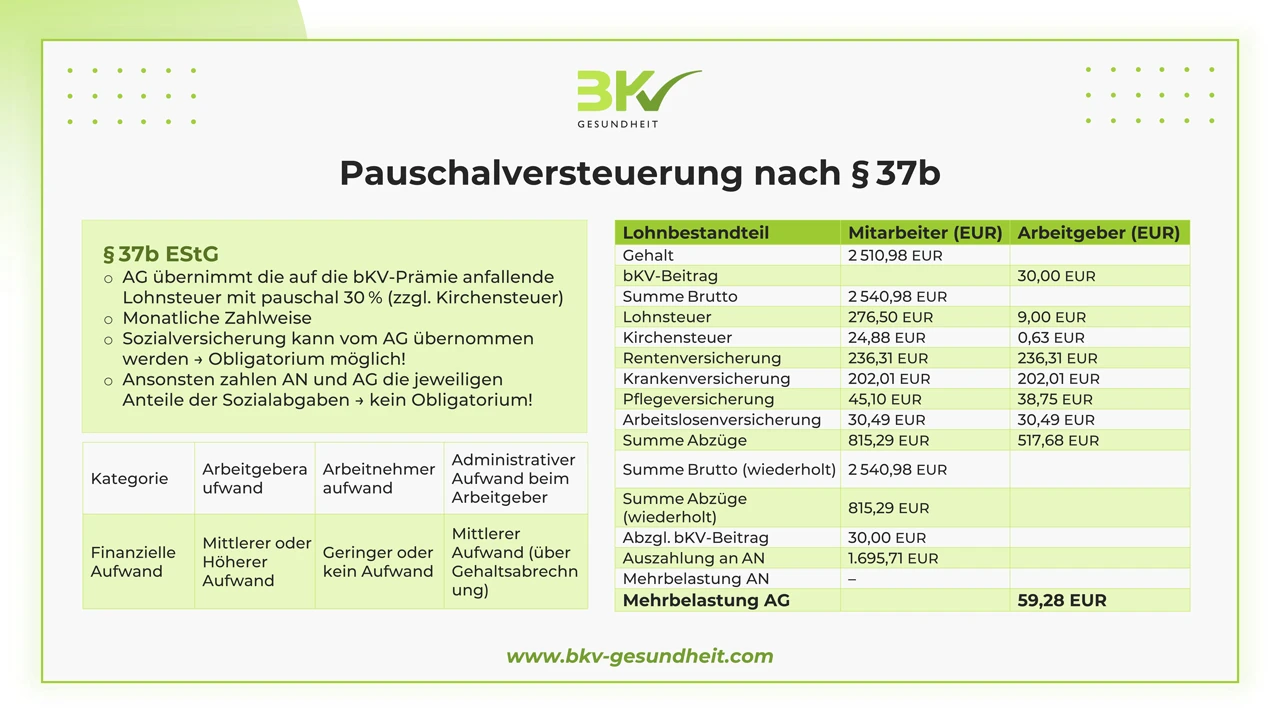

Pauschalversteuerung nach §37b EstG

Bei der Pauschalversteuerung nach §37b EstG erfolgt die Abrechnung entweder jährlich, halb- oder vierteljährig oder monatlich. Die Voraussetzung für diese Besteuerungsoption ist die Übernahme der betrieblichen Krankenversicherung aus betrieblichen Gründen als Zusatz zum eigentlichen Lohn. Diese Art der Pauschalisierung muss für alle Mitarbeitenden einheitlich und binnen eines Wirtschaftsjahres vorgenommen werden. Die Registrierung erfolgt über die Lohnsteueranmeldung. Bitte beachten Sie, dass bei dieser Besteuerungsvariante eine Pauschalisierung lediglich bis zu einer Höchstsumme von 10.000€ pro Mitarbeitenden im Jahr erlaubt ist. Außerdem fallen hier Sozialversicherungsbeiträge an. Als Arbeitgeber können Sie die Sozialversicherungsbeiträge für Ihre Mitarbeitenden übernehmen, sind dazu jedoch nicht verpflichtet. Eine Übernahme führt zu einem geldwerten Vorteil, den Sie versteuern müssen.

Die Pauschalsteuer und die Sozialversicherungsbeiträge trägt der Arbeitgeber und kann sie als Betriebsausgabe absetzen. Für die Arbeitnehmer bleiben die Leistungen der betrieblichen Krankenversicherung steuer- und abgabenfrei. Die Pauschalisierung ist nur bis zu einer Höchstsumme von 10.000€ pro Mitarbeitenden und Jahr zulässig und muss für alle Mitarbeitenden einheitlich im Wirtschaftsjahr angewendet werden. Die Anmeldung erfolgt über die Lohnsteueranmeldung.

Unsere Tipps zur Einhaltung der 50€-Freigrenze

Prüfen Sie, ob Sie den Leistungsumfang Ihrer betrieblichen Krankenversicherung so reduzieren können, dass er unter der Freigrenze bleibt.

Überprüfen Sie, ob eine jährliche Zahlungsweise die monatliche Belastung reduziert und somit die Freigrenze nicht überschritten wird.

Steuerfreie Gesundheitsförderung oder betriebliche Krankenversicherung: Wo liegt der Unterschied?

Steuerfreie Gesundheitsförderung

- Stressbewältigungskurse

- Rückenschule

- Ernährungsberatung

Betriebliche Krankenversicherung

- schnellerer Zugang zu Fachärzten

- erweiterte Vorsorgeuntersuchungen

- alternative Heilmethoden

- Zusatzleistungen, z.B. Schlafcoaching

- Zahnarztleistungen

- Zuschüsse für Seh- und Hörhilfen

- Psychologische Hilfe

- Ernährungsberatung

- Sport- und Fitnessprogramme

- Stressbewältigungskurse

- Rückenschule

- Hilfe bei Pflegeplätzen und -anträgen

Die Einstufung einer Maßnahme als Teil der betrieblichen Krankenversicherung oder der steuerfreien Gesundheitsförderung ist abhängig von Ihrem Fokus. Liegt dieser auf der Krankheitsprävention und der Verbesserung des allgemeinen Gesundheitszustands, geht es um eine steuerfreie Gesundheitsförderung. Liegt der Schwerpunkt auf persönlichen Arztbehandlungen, sind die Maßnahmen der betrieblichen Krankenversicherung zuzuordnen. Beide Modelle sind miteinander kombinierbar.

Während die betriebliche Krankenversicherung als Sachbezug grundsätzlich steuerpflichtig ist (aber durch die 50€-Grenze oder Pauschalversteuerung steuerlich optimiert werden kann), ist die steuerfreie Gesundheitsförderung nach § 3 Nr. 34 EStG bis zu einem Betrag von 500€ pro Mitarbeiter und Jahr zusätzlich zum ohnehin geschuldeten Arbeitslohn steuer- und sozialversicherungsfrei. Entscheidend ist jedoch, dass die Maßnahmen den Kriterien des § 20a SGB V entsprechen und zertifiziert sind.

Steuerfreiheit für Arbeitnehmende

Pluspunkt Nummer 1 für Ihre Belegschaft: Alle Leistungen der betrieblichen Krankenversicherung sind für Mitarbeitende gemäß § 3 Nr. 1a EStG steuerfrei. Somit fallen keine Steuern für beispielsweise Arztbesuche, Arznei oder alternative Heilmethoden für die Arbeitnehmer an. Im Übrigen gilt das auch für Leistungen, die über den Umfang der gesetzlichen Krankenversicherung hinausgehen, beispielsweise Chefarztuntersuchungen oder erweiterte Vorsorgeuntersuchungen.

Durch die Steuerfreiheit der in der betrieblichen Krankenversicherung inkludierten Leistungen bekommen Ihre Arbeitnehmer den vollen Leistungsumfang ohne jeglichen Abzug. Rückerstattungen für medizinische Behandlungen oder Zuzahlungen gehen vollumfänglich an die Mitarbeiter – ein besonders attraktives Angebot an Ihre Belegschaft.

Fazit: Steuervorteile der betrieblichen Krankenversicherung smart nutzen und Mitarbeiterbindung optimieren

Mit der betrieblichen Krankenversicherung bieten Sie Ihrer Belegschaft einen äußerst attraktiven Benefit und investieren strategisch klug in die Gesundheit und Leistungsfähigkeit Ihrer Mitarbeitenden. Nutzen Sie die steuerlichen Vorteile smart und achten Sie dabei auf die korrekte Abgrenzung zwischen Bar- und Sachlohn. Berücksichtigen Sie die 50€-Freigrenze und ziehen Sie die beiden Möglichkeiten der Pauschalversteuerung in Betracht.

Fragen und Antworten zur steuerlichen Betrachtung der betrieblichen Krankenversicherung

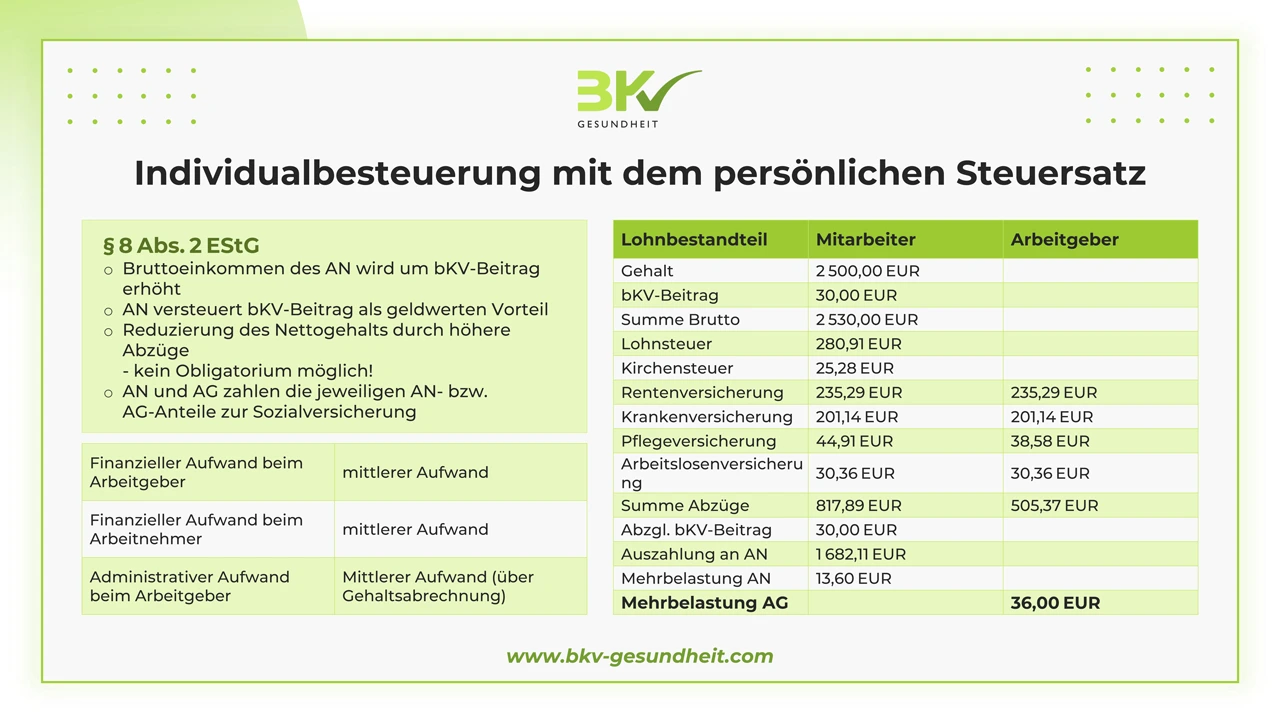

Was passiert, wenn der Beitrag bei der betrieblichen Krankenversicherung aufgrund einer Beitragserhöhung über die 50-Euro-Grenze steigt?

Kommt es zu einer Überschreitung der 50-€-Grenze, gibt es grundsätzlich mehrere Möglichkeiten:

- Sie wählen eine der Pauschalversteuerungen (nach §40 oder §37b EStG) oder

- der Beitrag wird steuer- und sozialversicherungspflichtig (Individualversteuerung).

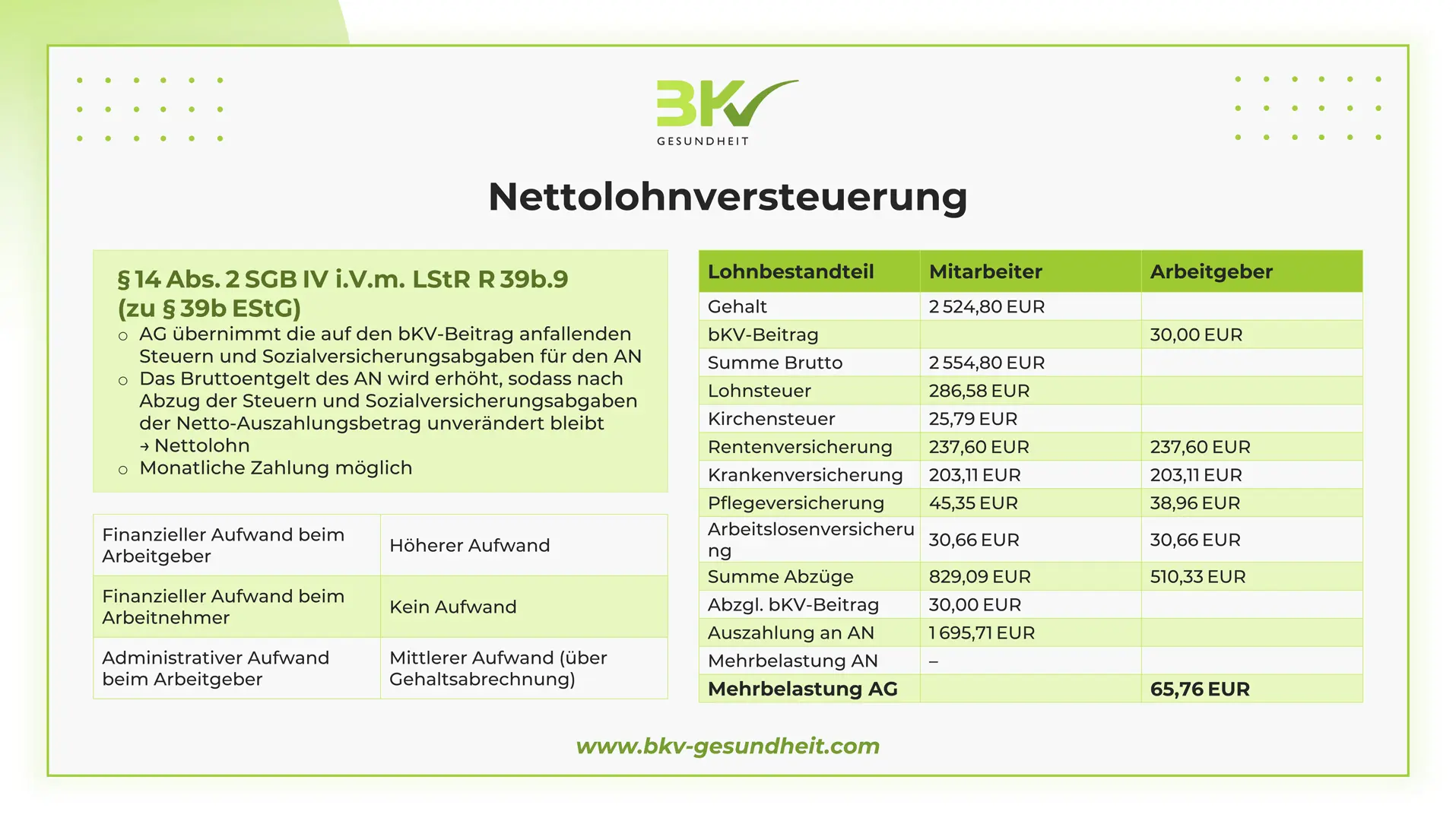

- Alternativ besteht die Option der sogenannten Nettolohnversteuerung. Hier wird das Bruttoentgelt so angepasst, dass der Mitarbeitende keinen Nachteil hat. Für Sie als Arbeitgeber ist diese Variante allerdings deutlich teurer.

Ich habe bereits den Sachlohnbezug ausgereizt. Was nun?

Das ist kein Problem. Auch wenn der Sachlohnbezug ausgeschöpft ist, bestehen weiterhin Möglichkeiten, die betriebliche Krankenversicherung im Rahmen der Pauschalversteuerung in Ihrem Unternehmen zu etablieren. Wir beraten Sie gern zur optimalen Lösung für Ihre Firma.

Sollte man §40 EStG lieber zuerst ausreizen, bevor man §37b EStG nutzt (oder umgekehrt)?

Eine pauschale Empfehlung ist schwierig, aber es gibt Anhaltspunkte:

- Haben Sie viele Mitarbeitende, insbesondere mit Kindern und großen Familien, ist §40 EStG häufig günstiger, da der Durchschnittssteuersatz niedriger ausfällt.

- Haben Sie nur wenige Mitarbeitende, die über den Sachlohnbezug hinausgehen (z.B. weil auch andere Sachbezüge genutzt werden), kann §37b EStG sinnvoller sein. Grund dafür: in dem Fall sind Sie nicht auf eine Mindestanzahl an Mitarbeitenden angewiesen sind.

Die bereitgestellten Informationen stellen keine steuerliche Beratung dar und ersetzen nicht die individuelle Beratung durch einen Steuerberater. Für die Richtigkeit, Vollständigkeit und Aktualität der Inhalte wird keine Haftung übernommen.

Sachlohn ausgereizt? Das ist kein Hindernis für Sie! Auch in jeder anderen Durchführungsart werden beide Seiten strategisch, sowie langfristig auch monetär davon profitieren!

(Kai Manfred Bauer)